Должны ли платить алименты, лишенные прав родители?

Предлагаем обсудить две таких тесно переплетающихся темы, как лишение родительских прав и . Физические лица узнают про...

Под занавес уходящего года ФНС России по согласованию с Минфином России выпустила письмо от 21.10.2013 № ММВ-20-3/96@, в котором предложила форму нового первичного документа. Называется он «Универсальный передаточный документ (акт)», а сокращенно — УПД.

Его необычность в том, что он объединяет в себе как накладную на реализацию товара (акт выполненных работ или оказанных услуг), так и . Причем, как пояснили налоговики в своем письме, пользоваться таким документом можно было уже с самого начала 2013 года. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) предоставляет право организациям и предпринимателям самим разрабатывать нужную и удобную «первичку». Главное — предусмотреть в ней все обязательные реквизиты, перечисленные в пункте 2 статьи 9 указанного закона.

Так вот, ФНС предлагает совместить бухгалтерский документ со счетом-фактурой. Понятно, что данное, уже свершившееся новшество не оставит в стороне и «упрощенцев». Ведь вы теперь можете как получать универсальный передаточный документ от контрагентов, так и сами его выписывать. О том, насколько это может быть вам полезным и на что обращать внимание, работая с УПД, читайте наш комментарий.

Итак, универсальный передаточный документ создан на базе счета-фактуры. Причем счет-фактура перенесен в новый документ полностью и отделен жирной чертой. После чего идет информация о дате отгрузки и приемки груза, ответственных лицах — то есть те реквизиты, которые обычно содержатся в таких первичных документах, как № ТОРГ-12, М-15, ОС-1 и т. п.

Благодаря тому, что в новой форме присутствуют как реквизиты налогового документа — счета-фактуры, так и первичного бухгалтерского документа, ее можно использовать в двух разных качествах. Либо просто как документ, подтверждающий переход права собственности. Либо как документ на переход права собственности и для исчисления НДС. В зависимости от выбора в выписанном УПД нужно указать статус документа в специальном поле в верхнем левом углу. Для этого используется код 2 (передаточный документ (акт)) или 1 (счет-фактура и передаточный документ (акт)). При этом не запрещено выписывать УПД со статусом только передаточного документа и отдельно при необходимости оформлять счет-фактуру.

Обратите внимание! Универсальный передаточный документ может подтверждать как переход права собственности, так и . Собственник имущества сам решает, какой статус придать этому документу.

Организации и предприниматели, применяющие упрощенную систему налогообложения, не являются плательщиками НДС (п. 2 и 3 ст. 346.11 НК РФ). Поэтому при продаже товаров (работ, услуг) выписывают только один основной документ — накладную или акт, подтверждающие реализацию и переход права собственности покупателю. На наш взгляд, при таких продажах удобнее продолжать использовать накладные или акты, потому что их форма привычнее и не такая объемная, как у универсального передаточного документа. Однако, если вы хотите, можно начать применять и УПД, указав его статус 2 (в верхнем левом углу), поскольку начисление НДС при продаже не происходит.

Если же вы начисляете НДС при реализации, например пошли навстречу ценному покупателю, который хочет получить товар с «входным» налогом, то здесь уже универсальный передаточный документ может быть удобен, поскольку он заменяет сразу два документа — накладную по форме № ТОРГ-12 и счет-фактуру. Такому УПД присваивается статус 1.

Кроме того, использовать УПД может быть удобно посредникам на УСН, реализующим от своего имени товары (работы, услуги) с НДС, так как у данных лиц есть обязанность выставлять накладные (акты) и счета-фактуры для покупателей.

Итак, универсальный передаточный документ может совмещать функции как документа на отгрузку, так и счета-фактуры. И чтобы это действительно произошло, важно правильно заполнить УПД. Ведь счет-фактура содержит свои обязательные реквизиты, а бухгалтерская «первичка» — свои, и эти реквизиты различны. Рассмотрим каждый из случаев.

Ситуация № 1 . УПД выполняет роль одновременно и счета-фактуры, и первичного учетного документа (статус 1). Убедитесь, что верно заполнены все реквизиты счета-фактуры, входящего в УПД. Это строки 1 — 7, а также графы 1 — 11 формы. Правила заполнения, напомним, указаны в пункте 5 статьи 169 НК РФ и постановлении Правительства РФ от 26.12.2011 № 1137.

Кроме того, в наличии должны быть подписи руководителя организации и главбуха либо их уполномоченных лиц. Предприниматель, помимо своей подписи, указывает реквизиты свидетельства о государственной регистрации в качестве индивидуального предпринимателя. Далее УПД заполняют так, как описано в ситуации № 2.

Ситуация № 2 . УПД является бухгалтерским первичным документом (статус 2). Здесь в УПД нужно вписать показатели, которые являются обязательными для любой «первички». Они перечислены в пункте 2 статьи 9 Закона № 402-ФЗ. Информацию о том, какие поля УПД соответствуют обязательным реквизитам первичных учетных документов, мы представили в таблице ниже. Обратите внимание: можно заполнить и другие строки формы. Это не будет ошибкой — наоборот, так полнее раскрывается содержание проведенной операции. Только будьте аккуратны с графами 7 и 8 УПД, в которых указывается налоговая ставка по НДС и сумма налога. Если, выставляя УПД, вы заполните их, вас посчитают плательщиком НДС. То есть это будет означать, что вы выставили счет-фактуру с налогом. А поскольку в большинстве случаев такой обязанности у вас нет, эти графы оставляйте пустыми. Если же вы выписываете счет-фактуру добровольно по просьбе контрагента или в качестве посредника, то данные графы, конечно, вам придется заполнить.

Таблица Какие показатели УПД соответствуют обязательным реквизитам первичного учетного документа

|

Реквизит |

Где найти показатель в УПД |

|

Наименование документа |

Название документа указано в левом верхнем углу и конкретизируется статусом 1 или 2. Поле «Статус» носит информативный характер, и само по себе его заполнение без указания других реквизитов не придает документу статус счета-фактуры или «первички» |

|

Дата составлениядокумента |

|

|

Наименование экономического субъекта, составившего документ |

Строки 14 и 19 или печати (реквизит «М.П.») |

|

Строки 2, 2а, 2б и 6, 6а, 6б (информация о сторонах сделки); графа 1, а также на усмотрение графа Б (предмет сделки); строка 8 (основание возникновения правоотношений); строки 9, 12 и 17 (дополнительная существенная информация об условиях и обстоятельствах операции — при ее наличии); строки 11 и 16 (уточняющие данные о датах исполнения операции — при их наличии) |

|

|

Натуральное и (или) денежное измерение хозоперации |

Графы 2 — 6, 9, в случае предоплаты — строка 5 |

|

Наименование должностей лиц, совершивших операцию или ответственных за ее оформление |

Строки 10 и 15 или строки 13 и 18 |

|

Подписи вышеуказанных лиц с указанием их ФИО или иных реквизитов, необходимых для идентификации этих лиц |

Строки 13 и 18. А при отсутствии в них подписей — строки 10 и 15. При этом если подписи нет и по строке 10 — строка «Руководитель организации или иное уполномоченное лицо» |

Бланк УПД, помимо привычных реквизитов, не вызывающих вопросов, содержит и те, с которыми бухгалтер столкнется впервые. ФНС России в приложении № 3 к письму от 21.10.2013 № ММВ-20-3/96@ пояснила, какую информацию вписывать в незнакомые графы. А также на что обратить внимание, заполняя уже знакомые поля.

Строка 3 «Грузоотправитель и его адрес » и строка 4 «Грузополучатель и его адрес ». В данных строках приводится наименование и адрес отправителя и получателя груза. Так вот данные показатели допустимо дополнить информацией об ИНН и КПП указанных лиц.

Графа Б «Код товара/ работ, услуг ». Данный реквизит не является обязательным, и его можно не заполнять. Главное, чтобы предмет сделки был ясен из графы 1.

Если же графу Б вы решили заполнить, то в ней можно указать артикул в отношении товаров. А если речь идет о работах и услугах — код вида деятельности, в рамках которого они выполняются, согласно ОКВЭД и ОКУН соответственно. Проставленные коды видов деятельности в УПД могут облегчить вам подсчет доходов, если вы совмещаете несколько специальных налоговых режимов. Либо пользуетесь пониженными тарифами страховых взносов. Поскольку пронумерованная таким образом «первичка» позволит однозначно относить операции к конкретному виду деятельности.

Строка 10 «Товар (груз) передал/услуги, результаты работ, права сдал ». По этой строке укажите должность лица, ответственного за отгрузку или сдачу работ (услуг). Также приведите его подпись, фамилию и инициалы. Заметьте: если вы оформляете УПД со статусом 1, то после заполнения табличной части формы вы обязательно ставите подписи руководителя, главного бухгалтера или их уполномоченных лиц. Так вот, если товары (работы, услуги) сдает одно из этих лиц, то по строке 10 достаточно указать только его должность и ФИО. А подпись повторно можно не ставить. То есть ответственному лицу достаточно расписаться один раз.

Строка 11 «Дата отгрузки, передачи (сдачи) ». По общему правилу дата отгрузки должна совпадать с датой оформления отгрузочного документа. Ведь «первичку» нужно составлять в день совершения хозяйственной операции. Однако могут быть случаи, когда документ оформлен в один день, а отгрузка по ряду причин состоялась только на следующий. Тогда даты будут разными. Поэтому в УПД предусмотрена строка 11 — в ней указывается реальная дата операции. И даже если даты совпадают, то все равно рекомендуется указывать информацию по строке 11. Это позволит избежать несогласованного внесения изменений в документ. А также поможет в решении спора.

Строка 12 «Иные сведения об отгрузке, передаче ». Здесь могут быть приведены ссылки на сопутствующую передаче информацию. Например, данные о паспортах, сертификатах, а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД. Например, если по УПД передаются работы или услуги, отдельно может быть приложен подробный отчет с их описанием, поскольку налоговики, как правило, в таких случаях требуют детальной информации.

Строка 13 «». В этой строке указывается должность лица, ответственного за правильное оформление сделки со стороны продавца. А также его подпись, фамилия и инициалы. Правда, подпись может не понадобиться, если это лицо уже было указано выше как ответственное за отгрузку или за подписание счета-фактуры. Тогда достаточно только должности и ФИО.

Обратите внимание! В универсальном передаточном акте может быть по одной подписи от имени продавца и покупателя. При условии, что лица, ставящие подпись, ответственны как за саму операцию, так и за ее оформление.

Строка 14 «Наименование экономического субъекта — составителя документа (в т. ч. комиссионера (агента)) ». Здесь нужно указать наименование организации, составившей документ, это может быть фирма, которая ведет бухучет у продавца на основании договора.

Строку разрешается не заполнять, если в поле «М.П.» поставить печать, на которой будет наименование организации, составившей документ. При этом если строку все же заполнить, то ставить печать не обязательно. Документ будет действителен и без нее.

Теперь несколько слов о том, какие строки УПД могут вызвать вопросы у покупателя.

Строка 15 «Товар (груз) получил/услуги, результаты работ, права принял ». По этой строке укажите должность лица, получившего груз или принимающего результаты работ (услуг). А также подпись лица, его фамилию и инициалы.

Строка 16 «Дата получения (приемки) ». Речь идет о реальной дате, когда покупатель получил товар, принял результаты работ (услуг).

Данный реквизит не является обязательным. Но ФНС России рекомендует его указывать всегда. При этом обратите внимание: дата в этой строке не может быть раньше даты составления самого УПД (строка 1). А также раньше даты передачи, зафиксированной продавцом в строке 11 .

Строка 17 «Иные сведения о получении, приемке » . Здесь можно указать, что приемка про изошла без претензий. А если таковые были, сослаться на документы, которыми претензия оформлена.

Строка 18 «Ответственный за правильное оформление сделки, операции ». В этой строке записывают должность лица, ответственного со стороны покупателя за правильное оформление сделки. Лицо ставит свою подпись с расшифровкой. Правда, подпись может не понадобиться, если это же лицо указано в строке 15 как ответственное за приемку. Тогда достаточно вписать только должность и ФИО, а подпись повторять не требуется.

Строка 19 «Наименование экономического субъекта — составителя документа ». Здесь нужно привести наименование фирмы, которая заполнила документ от имени покупателя. Это может быть в том числе и компания, которая ведет у него бухучет на основании договора. Строку не заполняют, если в поле «М.П.» поставить печать, на которой будет наименование организации, составившей документ. При этом, если строку заполнить, ставить печать не обязательно. Документ действителен и без нее.

Как вы, наверное, уже убедились, в универсальном передаточном документе может фигурировать несколько разных дат (дата составления самого УПД, дата отгрузки, дата приемки). В такой ситуации главное — не запутаться и отразить документ в учете на нужное число.

Ситуация № 1. Вы сами выставляете УПД . Являясь продавцом, на основании универсального передаточного акта вы отразите в учете бухгалтерскую выручку. По общему правилу сделать это нужно на дату отгрузки, которая указывается в строке 11. А если данная строка не заполнена, доход признайте на дату составления УПД (строка 1).

На заметку. Три главных отличия счета-фактуры от первичного учетного документа

Отличие 1. Счет-фактура необходим для целей учета НДС. И по общему правилу его выставляют только плательщики данного налога. А «упрощенцы» таковыми не являются (п. 2 и 3 ст. 346.11 НК РФ), поэтому при реализации счета-фактуры не выписывают.

Что касается первичных учетных документов (накладная, акт), то их при реализации товаров (работ, услуг) должны выставлять все продавцы независимо от применяемой системы налогообложения. На основании первичных бухгалтерских документов происходит списание ценностей в бухучете и формируется доход от продажи.

Отличие 2. Обязательные реквизиты счета-фактуры установлены статьей 169 НК РФ. А показатели, необходимые для первичного учетного документа, перечислены в пункте 2 статьи 9 Закона № 402-ФЗ. И реквизиты не идентичны. Например, при продаже товара в счете-фактуре должна быть указана страна его происхождения (исключение — российские товары). А вот для первичного документа такое требование не предусмотрено. С другой стороны, ряд позиций, обязательных для «первички», отсутствуют в счете-фактуре. Например, наименование организации, составившей документ.

Отличие 3. Чтобы внести исправления в счет-фактуру, нужно оформить новый счет-фактуру по той же форме и с тем же номером и датой, что и неверно составленный документ, но уже с корректными данными. В специальной строке 1а такого счета-фактуры следует указать порядковый номер и дату исправления.Ошибки в первичном учетном документе исправляют проще: неверная сумма зачеркивается и рядом пишется правильная. Также указывается дата исправления и ставится подпись руководителя организации или предпринимателя с расшифровкой (п. 7 ст. 9 Закона № 402-ФЗ).

Однако право собственности на передаваемый груз может переходить в момент, когда вещь вручена покупателю. Тогда доход отражают на дату, на которую оформлено получение груза (строка 16). Аналогичный порядок действует, когда продавец передает результаты работ (услуг).

В налоговом учете при УСН, напомним, факт продажи значения не имеет. Доход продавец признает по дате оплаты (п. 1 ст. 346.17 НК РФ).

И это еще не все. Если УПД имеет статус 1 (счет-фактура и передаточный документ), нужно определиться еще с одной датой — на которую счет-фактура считается выставленным. Ведь если вы выписываете счет-фактуру по просьбе контрагента, то именно по итогам квартала, в котором документ выставлен, нужно подать декларацию по НДС (п. 5 ст. 174 НК РФ). А если вы работаете посредником, на дату выставления счета-фактуры должны зарегистрировать УПД в журнале учета счетов-фактур.

Так вот, датой выставления счета-фактуры будет дата отгрузки (строка 11). А если она не указана — дата составления УПД (строка 1). Исключение — случаи, когда в разные дни передаются и принимаются результаты работ. Тогда актуальной будет дата приемки работ из строки 16, а не дата их сдачи.

Обратите внимание! Если вы выписываете УПД со статусом счета-фактуры, имейте в виду, что даты, когда счет-фактура составлен и выставлен, могут не совпадать. Первая дата всегда будет фигурировать по строке 1 формы, а вторая — по общему правилу указывается по строке 11.

Ситуация № 2 . Вы получили универсальный передаточный документ . На основании полученного передаточного акта покупатель отражает у себя расходы. В бухгалтерском учете делать это нужно на дату покупки, указанную по строке 16. Эта же дата является и датой получения счета-фактуры, если, конечно, УПД выписан со статусом 1 и в документе приведены все необходимые в таком случае реквизиты.

Отражая расходы в налоговом учете, помните, что при УСН важен факт не только оформления покупки, но и ее оплаты. Также к расходам могут предъявляться дополнительные требования. Например, чтобы учесть расходы по купленному основному средству, оно должно быть введено в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

Пример

. Отражение универсального передаточного акта в учете покупателя на УСН

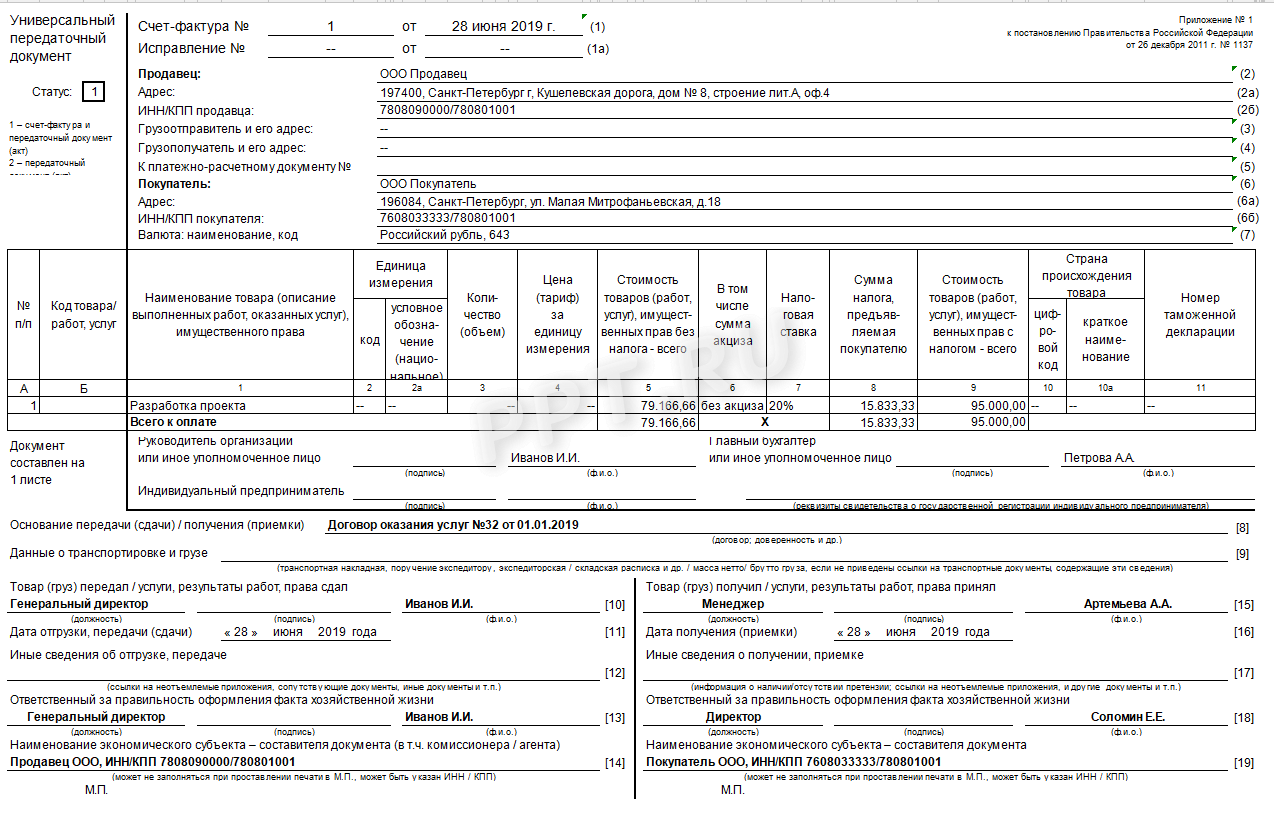

ООО «Омега», работающее на общей системе налогообложения, продает деревянную мебель ООО «Стар», которое применяет УСН с объектом налогообложения доходы минус расходы. Передачу товара оформили универсальным передаточным документом (см. форму на с. 56—57). Оплата товара произведена 7 ноября.

На основании универсального отгрузочного документа 6 ноября бухгалтер ООО «Стар» оприходовал в бухучете товар на сумму 11 092 руб., включая НДС — 1692 руб. В налоговом учете затраты были отражены 7 ноября.

Обратите внимание!

УПД — совершенно новая форма, которую рекомендует к использованию налоговая служба. Он совмещает в себе элементы накладной и счета-фактуры.

УПД не обязателен для использования. Вы можете действовать привычным способом и, когда это требуется, оформлять по-прежнему два документа — передаточный акт или накладную и счет-фактуру.

Чтобы универсальный передаточный акт имел статус одновременно и счета-фактуры, и накладной, то есть выступал единым документом, нужно заполнить в нем ряд обязательных реквизитов.

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

УПД — это универсальный передаточный документ . Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

На бумаге его можно использовать вместо:

В электронном виде — вместо:

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и схемы документооборота. УПД является основанием для налогового и бухгалтерского учета, о чем говорится в письме ФНС от 21.10.2013 № ММВ-20-3/96@. Закон не обязывает использовать универсальный передаточный документ вместо товарной накладной, акта или пакета документов, включающего счета счет-фактуру и первичный учетный документ.

УПД действует с октября 2013 года , его ввело и узаконило письмо ФНС от 21.10.2013 № ММВ-20-3/96@. С тех пор этим документом можно пользоваться.

УПД можно оформить:

Статус УПД показывает, какое у него назначение:

1 — счет-фактура + акт;

2 — первичный документ.

В статусе 1 УПД со стороны продавца подписывает сотрудник, ответственный за подпись счетов-фактур, накладных и актов. В статусе 2 — сотрудник, который отвечает за подпись первичных документов.

В обоих статусах со стороны покупателя УПД подписывает уполномоченное лицо, которое отвечает за оформление первичных документов или сделки.

Действует с 07.05.2016, ему открыл дорогу Приказ ФНС от 24.03.2016 № ММВ-7-15/155@. Применяется шире, чем бумажный:

Если это УПД (СЧФДОП) или акт (ДОП), то документу требуется подпись получателя, поэтому он представляет собой два связанных файла: с данными продавца и с данными покупателя (п. 2.10 Приказа Минфина № 174н).

Если это счет-фактура (СЧФ) — он не требует подписи получателя, поэтому это один файл обмена с информацией продавца.

Поля, которые в нем необходимо заполнить, определены п. 5 ст. 169 НК РФ:

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

В нем обязательно заполнить поля, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

В нем должны быть все сведения, перечисленные выше.

«Область полномочий» обязательна для заполнения, выбирается нужное.

5 и 6 — если подписывается УПД (СЧФДОП).

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца;

2 — сотрудник организации, составившей файл продавца;

3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает УПД : ФЛ, ИП или представитель ЮЛ. Для ФЛ обязательны к заполнению лишь ФИ, для ИП — ИНН, ФИ, а для представителя ЮЛ — ИН ЮЛ, должность и ФИ.

Подписантов может быть несколько.

Форма УПД, предложенная налоговиками, не является обязательной. Переход на УПД не лишает компанию права оформлять еще и накладные. УПД со статусом 2 не дает покупателю права на вычет НДС

В октябре прошлого года ФНС России по согласованию с Минфином России предложила налогоплательщикам объединить в одном документе счет-фактуру и первичную учетную документацию, подтверждающую приобретение товаров, работ, услуг (). Ведомство даже разработало форму этого гибрида, взяв за основу счет-фактуру, и назвало его универсальным передаточным документом (УПД). Пример заполнения этого документа приведен ниже.

По мнению налоговиков, применение УПД позволит упростить работу бухгалтеров и самих инспекторов, поскольку приведет к сокращению количества документов и снижению трудозатрат на их оформление, обработку и проверку. Ведь вместо составления двух документов (счета-фактуры и накладной либо счета-фактуры и акта приемки-передачи) организация может ограничиться оформлением одного УПД. Причем на основании этого УПД покупатель сможет не только заявить вычет «входного» НДС, но еще и подтвердить расходы для целей налогового и бухгалтерского учета.

Однако, как показывают опросы на разных бухгалтерских сайтах, налогоплательщики не спешат отказываться от обычного документооборота и переходить на применение УПД. Чаще всего они объясняют это отсутствием четких правил по оформлению УПД, большим объемом рекомендованной формы и боязнью непонимания со стороны контрагентов. Существенным минусом стало и то, что УПД фактически является двухсторонним документом, поскольку часть реквизитов в нем заполняет продавец, часть - покупатель. Впрочем, за последние пять месяцев, прошедших с момента появления УПД, налоговики выпустили ряд разъяснений по его применению на практике. Проанализируем их рекомендации.

ФНС России изначально подчеркивала, что предложенная форма УПД имеет рекомендательный характер (). Если по каким-то причинам она неудобна для компании или контрагентов, ее можно не применять:

«<…> Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения».

В то же время ведомство считает, что налогоплательщик вправе добавлять в составляемый документ дополнительные сведения, необходимые сторонам оформляемой операции (). Ведь и в счет-фактуру, заменой которого, по сути, и является УПД, можно вводить дополнительные реквизиты (письма Минфина России и 1).

В частности, ФНС России указала, что налогоплательщик вправе внести в УПД дополнительные столбцы по аналогии со столбцами « » и « » или добавить новые строки по аналогии со (см. заполненную форму УПД ниже).

Налоговики не против внесения в УПД дополнительных подписей со стороны продавца или покупателя, если за оформление операции отвечают несколько должностных лиц

Впрочем, непосредственно в УПД и так предусмотрены поля, в которых стороны могут отразить дополнительную информацию по сделке. В частности, в продавец может указать иные важные сведения, касающиеся отгрузки товара или передачи иного актива покупателю. В свою очередь, покупатель вправе отразить дополнительные сведения об их получении или приемке в . Хотя, конечно, при заполнении типовой формы УПД в этих строках может просто не хватить места для указания всей необходимой информации. Так что проще вводить в УПД дополнительные реквизиты или поля.

Кроме того, ФНС России не против добавления в УПД дополнительных подписей должностных лиц продавца или покупателя, если согласно утвержденному у них документообороту за правильность оформления конкретной операции отвечают одновременно несколько работников (см. врезку ниже). Это указано в рекомендациях по заполнению строк и УПД (приведены в к письму ФНС России от 21.10.13 № ММВ-20-3/96@).

ФНС России указала, что применение УПД не ограничивает права хозяйствующих субъектов на использование иных форм первичных учетных документов (письма и ). Главное, чтобы эти документы соответствовали требованиям, предъявляемым к «первичке» ().

Например, чтобы оформить факт оказания услуг иностранному контрагенту, российская организация может в дополнение к УПД составить акт об их оказании. Причем она вправе оформить его на двух языках ().

Впрочем, в этом случае использование УПД вряд ли будет иметь смысл. Ведь главная цель перехода на УПД заключается в упрощении документооборота. Если же организация станет дублировать УПД другими первичными документами, ей, наоборот, потребуется больше времени на оформление хозяйственных операций и сбор подписей всех ответственных лиц. Хотя в отдельных случаях, наверное, и это допустимо (например, по просьбе крупного или особо важного контрагента).

В принципе УПД был разработан, чтобы заменить собой сразу два документа: либо счет-фактуру и накладную, либо счет-фактуру и акт приемки-передачи. В этом случае он одновременно выступает и как счет-фактура, дающий право на вычет предъявленного в нем НДС, и как первичный учетный документ, подтверждающий приобретение товаров, работ, услуг для целей налогового и бухгалтерского учета.

В предложенной налоговиками форме УПД предусмотрено место для печати продавца и покупателя. При этом сделана оговорка, что на законодательном уровне оттиск печати не является обязательным реквизитом первичного документа (). Поэтому ФНС России указала, что отсутствие на УПД печатей сторон при наличии и надлежащем заполнении всех обязательных реквизитов «первички» не может являться основанием для отказа в принятии документа к налоговому учету ( к письму от 21.10.13 № ММВ-20-3/96@).

Отметим, что и для счета-фактуры печать не установлена в качестве обязательного реквизита, отсутствие которого влечет недействительность этого документа (п. и ст. 169 НК РФ, ). Таким образом, для подтверждения расходов и обоснования права на вычет НДС наличие на УПД оттисков печатей продавца и покупателя не является обязательным.

В то же время проставление печатей может освободить от заполнения отдельных реквизитов УПД. Так, в части, оформляемой продавцом, он вправе не заполнять «Наименование экономического субъекта - составителя документа», если на УПД поставлен оттиск его печати, имеющей в своем составе полное наименование организации или предпринимателя. Аналогичный реквизит () вправе не заполнять и покупатель в своей части УПД при наличии оттиска его печати, содержащей полное наименование

Однако ФНС России допускает использование УПД исключительно в качестве первичного документа, то есть лишь для оформления соответствующих хозяйственных операций без права на вычет НДС по нему. В любом случае организация самостоятельно выбирает назначение этого документа, указав его статус в специально предусмотренном поле, расположенном в левой верхней части УПД:

УПД со статусом 2 могут применять даже те организации и предприниматели, которые не являются плательщиками НДС

Статус 1 означает, что УПД заменяет собой и счет-фактуру, и «первичку»;

- статус 2 предполагает использование УПД лишь в качестве передаточного документа (акта, накладной и т. п.). В документе с таким статусом можно не заполнять показатели, являющиеся обязательными для счета-фактуры (см. врезку ниже).

Ведомство дополнительно отметило, что УПД со статусом 2 могут применять даже те организации и индивидуальные предприниматели, которые не являются плательщиками НДС ( к письму ФНС России от 21.10.13 № ММВ-20-3/96@). Их самих и проверяющих не должно смущать наличие в форме УПД слова «счет-фактура». Ведь выбор статуса 2 означает, что УПД используется исключительно как первичный документ, а не как счет-фактура. Поэтому составление такого УПД не приводит к появлению у лиц, не являющихся плательщиками НДС, обязанности по исчислению и уплате этого налога. При этом в графах и УПД (предназначены для указания ставки и суммы НДС) они ставят прочерки.

ФНС России указала, что организация вправе использовать УПД со статусом 2 также при отгрузке комитентом (принципалом, доверителем) товаров комиссионеру (агенту, поверенному) для продажи от своего имени или от имени посредника ( к письму от 21.10.13 № ММВ-20-3/96@). В этом случае УПД считается первичным документом, подтверждающим лишь передачу ценностей комиссионеру (агенту, поверенному) для продажи, без перехода права собственности на них.

В такого УПД указывают реквизиты договора на оказание посреднических услуг, а сведения о наименовании, адресе, ИНН и КПП продавца и покупателя не заполняют (строки , и ). Таким образом, в адресной части шапки УПД, оформленного при передаче ценностей посреднику, отражают информацию только о грузоотправителе (комитенте) и грузополучателе (комиссионере).

ФНС России разъяснила, что исправления в первоначально составленный УПД, например в случае изменения цены или количества отгруженных товаров, вносить не нужно («К платежно-расчетному документу»; «Номер таможенной декларации»

Проект универсального корректировочного документа уже готов, налоговики планируют внедрить его в мае - июне 2014 года

Если стоимость отгруженных товаров, выполненных работ или оказанных услуг изменилась уже после оформления УПД и продавец уведомил об этом покупателя, ФНС России предлагает составлять корректировочный счет-фактуру (). Однако, чтобы упростить документооборот, по аналогии с внедрением УПД ведомство уже разработало и предложило на обсуждение проект универсального корректировочного документа 2 (УКД). Форма этого документа размещена на сайте ФНС России. Там же представлено ее краткое описание.

Предполагается, что УКД объединит в себе корректировочный счет-фактуру и первичный учетный документ, подтверждающий согласие или уведомление покупателя о произошедших изменениях и являющийся основанием для бухгалтерских записей в учете продавца и покупателя. По аналогии с УПД универсальный корректировочный документ можно будет использовать лишь как «первичку», то есть как соглашение сторон об изменении стоимости отгруженного товара или как уведомление покупателя об этом факте. Выбрать назначение УКД можно будет, указав его статус (1 или 2) в специально предусмотренном поле.

ФНС России также указала на сайте, что готовит разъяснения для инспекций и налогоплательщиков о том, как исправлять технические и иные ошибки и неточности в УПД, не связанные с изменением стоимости отгруженных товаров, работ, услуг.

1 ФНС России разослала это письмо по нижестоящим инспекциям (письмом от 12.03.12 № ЕД-4-3/4061@) и разместила на своем сайте в перечне разъяснений, обязательных для применения налоговыми органами.

2 На сайте ФНС России указано, что обсуждение проекта УКД завершится 20 марта 2014 года. В нем могут принять участие все заинтересованные лица. Внедрение этого документа в оборот запланировано на май - июнь текущего года.

В конце 2013 года ФНС РФ, по согласованию с Минфином, выпустила письмо, в котором предлагалось ввести УПД - универсальный передаточный документ. Как поясняла налоговая служба, использовать его можно было уже с начала 2013-го. Вводился универсальный передаточный документ вместо товарной накладной и счет-фактуры. В ФЗ № 402 организациям и предпринимателям предоставлено право самостоятельно разрабатывать первичные бумаги, которые необходимы при работе и использование которых будет наиболее удобным. Рассмотрим далее, что собой представляет универсальный передаточный документ. Образец бумаги будет также представлен в статье.

ФНС предлагало в своем письме совместить счет-фактуру и бухгалтерский документ. Это новшество касается всех хозяйствующих субъектов, в том числе тех, кто работает по упрощенной системе обложения. Таким образом, предприятия могут не только получать от контрагентов УПД. Универсальный передаточный документ компании вправе выписывать сами. В данном случае главным требованием является соблюдение всех обязательных реквизитов, перечисленных в п. 2, статьи 9 ФЗ № 402.

Форма универсального передаточного документа создана на основе счета-фактуры. При этом он перенесен в новую бумагу полностью и отделяется жирной чертой. После этого указываются сведения о дате отгрузки и приема продукции, ответственных лицах. Это те реквизиты, которые обычно присутствуют в таких бумагах, как ОС-1, ТОРГ-12, М-15 и так далее. Применение универсального передаточного документа может осуществляться двумя способами. Это обусловлено тем, что в нем присутствуют данные счет-фактуры и первичной бухгалтерской бумаги.

Так, универсальный передаточный документ можно использовать для подтверждения только перехода права собственности или дополнительно для исчисления НДС. В зависимости от этого будут указываться те или иные коды. В специальной графе в верхней части слева указывается статус универсального передаточного документа. Это может быть код 2 или код 1. В последнем случае бумага выступает как счет-фактура и акт, во втором - только как передаточный документ. При указании кода 1 допускается отдельное оформление счета-фактуры. Собственник имущества самостоятельно решает, какую функцию будет выполнять универсальный передаточный документ.

Предприниматели и компании, использующие упрощенный спецрежим, не являются плательщиками НДС. Это установлено ст. 346.11 НК в п. 2 и п. 3. В этой связи УПД на услуги, товары, работы выписывать при обычных хозяйственных операциях нецелесообразно. Это обусловлено тем, что в своей деятельности "упрощенцы", как правило, используют акт или накладную - одну бумагу, подтверждающую факт перехода права собственности и реализацию. Форма таких документов не такая объемная и является более привычной в работе. При желании, разумеется, можно использовать и нововведение.

Если предприятие решает использовать универсальный передаточный документ, бланк должен содержать код 2. В некоторых случаях предприниматели и компании идут навстречу ценным клиентам и начисляют НДС при продаже. В этом случае контрагенты получают продукцию со входным налогом. В такой ситуации целесообразнее использовать универсальный передаточный документ. Когда можно применять бумагу другим лицам? Использовать ее могут посредники на УСН, которые реализуют от своего имени продукцию/работы с НДС. Это обусловлено тем, что такие агенты обязаны выписывать счета-фактуры и накладные для покупателей. В таких случаях в верхнем углу слева ставится код 1.

Таким образом, новая бумага может совмещать функции счета-фактуры и акта об отгрузке. Но чтобы это было реализовано на практике, необходимо правильно заполнить документ. В счетах-фактурах присутствуют свои реквизиты, а в актах - свои. И эти сведения отличаются друг от друга. Рассмотрим ситуацию. Универсальный передаточный документ исполняет одновременно 2 функции и имеет, соответственно, код 1.

В этом случае должны присутствовать сведения в строках 1-7, графах 1-11. В п. 5 ст. 169 НК, а также в правительственном Постановлении № 1137 установлены правила, в соответствии с которыми вносятся сведения в универсальный передаточный документ. Подписи главного бухгалтера и руководителя либо лиц, уполномоченных ими, должны быть в обязательном порядке. В противном случае бумага не будет иметь силы. Если в документе стоит код 2, то в нем следует указать все показатели, которые обязательны для любой "первички". Эти реквизиты перечисляются в ст. 9, п. 2 ФЗ № 402.

При внесении данных в универсальный передаточный документ с кодом 2 можно внести сведения и в другие, кроме обязательных, строки. Присутствие информации в них не будет считаться ошибкой. Наоборот, таким образом, будет полнее раскрыто содержание хозяйственной операции. Однако специалисты рекомендуют с особым вниманием отнестись в таких случаях к графам 7 и 8. В них указывают налоговую ставку по НДС и сумму отчисления. Если в этих строках будут присутствовать сведения, то предприятие на УСН могут посчитать как плательщика указанного налога. Но по закону такой обязанности у субъекта нет. Во избежание путаницы следует оставлять эти строки пустыми. Исключение составляют случаи, упомянутые выше, когда предприятие выполняет просьбу контрагента или является посредником.

Чтобы было понятно, что и куда вписывать, целесообразно представить эту информацию в виде таблицы.

| Реквизит | Графы |

| Наименование | Название УПД указывается в верхнем левом углу. Оно конкретизируется кодом 1 либо 2. Графа "статус" имеет информативный характер. При внесении данных только в эту строку без указания других сведений в остальных строках, бумага не становится счетом-фактурой или первичной. |

| Дата составления | Графа 1 |

| Наименование хозяйствующего субъекта, оформляющего универсальный передаточный документ | Стр. 14 и 19 либо "М.П." (место печати). |

| Содержание операции | Графы 2б, 2а, 2, 6б, 6а, 6. В этих строках указываются сведения о сторонах сделки.

Графа 1 и гр. Б (на усмотрение) отражают предмет договора. Стр. 8 - основания возникновения правоотношений. Графы 9, 17 и 12. В них указывают дополнительную информацию, отражающую обстоятельства и условия операции. Стр. 11 и 16. В них могут присутствовать уточняющие сведения о датах выполнения условий. |

| Денежное и(или) натуральное измерение | Стр. 2-6, 9. Если сделка совершается с предоплатой, то сведения вносят в стр. 5. |

| Наименование должностей сотрудников, которые совершили операцию или являются ответственными за нее. | Стр. 10 и 15 либо 13 и 18. |

| Подписи указанных выше лиц, их Ф. И. О или другие реквизиты, по которым осуществляется их идентификация. | Стр. 13 и 18. В случае отсутствия в них подписей - графы 10 и 15. Если росписи нет и в стр. 10, то "Руководитель предприятия либо другое уполномоченное лицо". |

В бланк рассматриваемого документа, кроме реквизитов, являющихся привычными для работника, присутствуют и такие, которые могут вызвать ряд вопросов. Налоговая служба в Приложении 3 к своему письму поясняет, какая информация должна быть в незнакомых строках. Кроме этого, ФНС разъясняет, на что необходимо обращать внимание при заполнении уже известных граф. Например, вопросы могут возникнуть при оформлении строк 3 "Отправитель груза и его адрес" и 4 "Получатель груза и его адрес". Кроме наименования и места расположения указанных субъектов, допускается дополнить сведения данными об ИНН и КПП.

Он проставляется в графе Б. Этот реквизит обязательным не считается. В данном случае главное, чтобы предмет операции был понятен по строке 1. Если же предприниматель решает заполнить эту строку, то при продаже товара можно внести артикул изделий. Если же речь о работах, то указывается код ОКВЭД. Если информация об услуге, то вписывается вид по ОКУН. Эти данные впоследствии могут помочь при подсчете доходов, если предприятие совмещает несколько спецрежимов или пользуется сниженными тарифами на страховые отчисления.

В этой графе указывается наименование должности лица, которое является ответственным за сдачу работ или отгрузку товара. Здесь также должна стоять его подпись и Ф. И. О. При оформлении бумаги с кодом 1 в обязательном порядке она заверяется руководителем, бухгалтером либо их уполномоченными. Если работу или товар сдает один из них, то в стр. 10 достаточно вписать только должность и Ф. И. О. Повторно подпись ставить не обязательно.

Она указывается по строке 11. В соответствии с общим правилом, дата сдачи/отгрузки совпадает с числом, в которое был оформлен отгрузочный документ. В установленном порядке "первичка" составляется в день совершения операции. Но бывают случаи, когда документ оформляется в одну дату, а непосредственно сама отгрузка по тем или иным причинам произошла в другую. В этих ситуациях, разумеется, числа будут отличаться. В универсальном документе предусмотрена графа 11, в которой указывают реальную дату операции. Даже если числа совпадут, рекомендуется заполнить стр. 11. Это предотвратит несогласованное внесение изменений в бумагу.

Эта информация указывается в строке 12. Здесь можно привести ссылки на сведения, сопутствующие передаче/отгрузке. К примеру, это могут быть данные о сертификатах, паспортах, количестве и типах любых иных документов, которые выступают как неотъемлемое приложение к УПД. Если передаются работы, то отдельно может приводиться отчет с подробным описанием. Зачастую сотрудники налоговой инстанции требуют в таких случаях детальной информации.

В строке 13 должна быть указана должность того лица, который отвечает за правильность документирования сделки со стороны предприятия. Здесь же ставится его фамилия и инициалы. В обязательном порядке он должен расписаться, если его подпись не стоит выше в строке ответственного за отгрузку либо заверение счета-фактуры.

Оно указывается в графе 14. Здесь вписывается название лица, составившего документ. Это может быть организация, осуществляющая ведение бухучета у продавца в соответствии с договором. Строку 14 допускается не заполнять при условии, что в поле "М. П." стоит печать с указанием на наименование предприятия-составителя.

Некоторые графы универсального документа могут вызвать вопросы у контрагента. Так, в строке 15 он должен указать наименование должности лица, которое получило груз или приняло работы/услуги, его фамилию, инициалы. Здесь же ставится его автограф. В строке 16 проставляется реальная дата приемки/получения. Этот реквизит обязательным не считается. Тем не менее ФНС рекомендует всегда его указывать. Дата, которая вписывается в графу 16, не должна быть раньше, чем число составления УПД (в стр. 1) и числа в стр. 11. В строке 17 "Прочие данные о приемке/получении" можно указать, что покупатель не имеет претензий. Если же они возникли, то следует привести ссылку на документ, которым они были оформлены. В графу 18 вносят сведения о лице, ответственном за правильное оформление операции/сделки. Указывается название его должности, ставится подпись. Однако последняя может не понадобиться, если это же лицо фигурирует в строке 15 как отвечающее за приемку. В графе 19 должны присутствовать сведения о предприятии-покупателе, составляющем документ. Как и для продавца, это может быть организация, ведущая бухучет. Данная строка не заполняется при наличии печати в поле "М. П.", если на оттиске видны необходимые сведения.

Как выше упоминалось, в универсальном документе может присутствовать несколько различных дат. В этой ситуации самое главное ничего не перепутать. Рассмотрим ситуацию. Например, предприятие-продавец составляет УПД. В соответствии с ним в учете будет отражена бухгалтерская прибыль. По общему порядку это необходимо сделать на дату отгрузки. Ее указывают в строке 11. Если же эта графа не заполнена, то доход признается по строке 1 - на дату составления документа.

Если универсальный документ имеет статус 1, то необходимо определить дату, на которую счет-фактура будет считаться выставленной. Если выписывать в обычном режиме эту бумагу по просьбе контрагента, то декларация по НДС подается по итогам того квартала, когда она предъявлена. Если предприятие выступает в качестве посредника, то на дату выставления фактуры УПД необходимо зарегистрировать в соответствующем журнале учета. Числом, в которое предъявляется бумага, будет считаться день отгрузки (графа 11). Если же он не указан, то ориентироваться следует по строке 1. Исключением являются случаи, когда результаты работ принимаются и передаются в разные дни. В этих ситуациях актуальной будет дата, указанная по стр. 16. Рассмотрим ситуацию со стороны покупателя. В соответствии с полученным документом предприятие отражает в бухучете расходы. Это делается на дату приобретения, которая указана по стр. 16. Этот же день будет считаться числом получения счета-фактуры. Данное правило действует в случае, если документ имеет статус 1 и в нем присутствуют все реквизиты, обязательные для таких случаев. При отражении расходов в налоговом учете при УСН важно не только сам факт оформления покупки, но и оплаты за нее. К затратам также могут предъявляться и иные требования. К примеру, чтобы отразить расход по основному средству, его необходимо ввести в эксплуатацию.

Необходимо сказать, что УПД не является обязательным документом. Письмо ФНС носит рекомендательный характер. Предприятие само выбирает, какие документы ему удобнее составлять - привычные или воспользоваться новой формой. В данном случае целесообразно смотреть по ситуации. При внесении информации в УПД следует учитывать ряд особенностей. В частности, при заполнении необходимо выполнять требования ст. 9, п.1 ФЗ 402 и ст. 169 НК. Следует помнить, что реквизиты счет-фактуры и "первички" не идентичны. К примеру, в первой при реализации указывается страна происхождения продукции (исключением являются отечественные товары). При этом для первичной документации такое требование не установлено. Вместе с этим, некоторые реквизиты могут отсутствовать в счете-фактуре, а для "первички" будут обязательными. Особое внимание следует обратить на даты. В документе их несколько и не всегда они совпадают. Все эти нюансы необходимо учесть при оформлении.

Предлагаем обсудить две таких тесно переплетающихся темы, как лишение родительских прав и . Физические лица узнают про...

Оформление возврата в налоговой инспекции:Заполнение 3 НДФЛ. Оформление справки 2 НДФЛ по месту работы. Сбор необходимых...

Покупка недвижимости в ипотеку часто является единственным способом улучшить жилищные условия. При этом многих смущает...

К чему снится большая ящерица? Во сне это символ неуязвимости. Причем как собственной, так и неприятельской. Сонник...

Описание страницы: "К чему снится укроп" от профессионалов для людей. Приснился укроп – в скором времени будете отдыхать...

В статье на тему: "рыба выпрыгивает из воды сонник" - представлена актуальная информация по этому вопросу за 2018...

И вред которых выражается в различных факторах, предоставленных в статье. У людей свои предпочтения во вкусах,...

По примете паук в доме можно узнать, что грядут добрые вести. Зачастую он символизирует благополучие в доме,...

Кельтский крест представляет собой священный , который имеет языческие корни. Выглядит он так: одинаковые лучи,...

Регистрация пользователя в ЕИС производится в строгом соответствии с определенным порядком, утвержденным...

Расчет по форме 6-НДФЛ за календарный год сдается не позднее 1 апреля года, следующего за отчетным....

Нурлан Сабуров – молодой казахстанский юморист, ставший популярным после того, как вошел в состав труппы...

Весы - Libra. 23 сентября - 23 октября. Седьмой . Его символ - две чаши весов. Это обозначает стремление к...

Кататься на коньках во сне - хороший знак, предвещающий человеку активную жизнь, которая будет наполнена яркими...

Оформление возврата в налоговой инспекции:Заполнение 3 НДФЛ. Оформление справки 2 НДФЛ по месту работы. Сбор...

Покупка недвижимости в ипотеку часто является единственным способом улучшить жилищные условия. При этом многих...