Должны ли платить алименты, лишенные прав родители?

Предлагаем обсудить две таких тесно переплетающихся темы, как лишение родительских прав и . Физические лица узнают про...

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

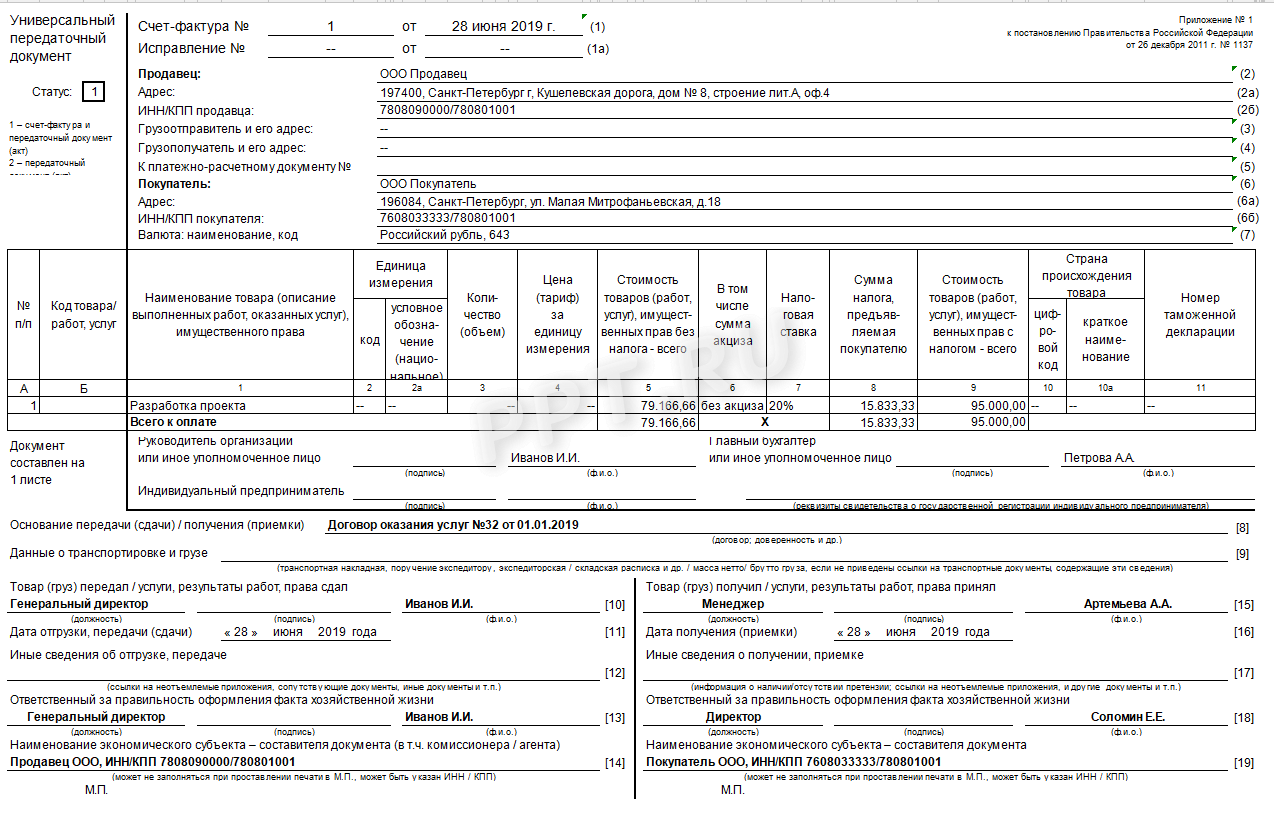

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Выберите рубрику 1. Предпринимательское право (237) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (27) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (19) 10. Онлайн-кассы (14) 2. Предпринимательство и налоги (415) 2.1. Общие вопросы налогообложения (27) 2.10. Налог на профессиональный доход (9) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (36) 2.4.1. НДС (17) 2.4.2. НДФЛ (8) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (64) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (86) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (104) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Декретные пособия (2) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (22) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (12) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (25) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)С 01.10.2017 года изменилась форма УПД. В универсальный передаточный документ включены новые графы и строки. Мы расскажем вам обо всех изменениях, здесь же вы сможете скачать бланк в excel, посмотреть пошаговую инструкцию и образец заполнения УПД с 1 октября 2017 года.

С 01.10.2017 года в части заполнения УПД правительством РФ внесены существенные изменения (образец заполнения нового УПД вы найдете ниже). При этом назначение УПД осталось прежним, а именно при продаже (отгрузке) товаров, работ, услуг или имущественных прав компания имеет право не предъявлять покупателю пакет документов, включающих в себя счет-фактуру и товарную накладную, а собрать их все в одном универсальном передаточном документе.

По сути УПД с 01.10.2017 года – это счет-фактура, дополненный реквизитами первичного документа об отгрузке и приемке товара.

Электронный универсальный передаточный документ можно отправлять и контрагентам, и в налоговую инспекцию.

Внимание! Если организация переходит на оформление универсальных передаточных документов (УПД) вместо счетов-фактур, внесите изменения в учетную политику. Изменения в учетную политику следует вносить до начала очередного налогового периода по НДС.

Обращаем ваше внимание, что новая форма УПД с 01.10.2017г не обязательная, а рекомендованная форма. Вы можете самостоятельно преобразовать имеющийся у вас универсальный передаточный документ нужными вам строками. Это положение закреплено в письме ФНС России от 23.12.15 № ЕД-4-15/22619.

Если решите изменить форму, размещайте свои реквизиты за пределами черной рамки. В ней находится «счет-фактурная» часть, ее менять нельзя. Показатели за рамкой относятся к «первичке», и компании вправе дополнить их данными в любой последовательности (ст. 9 Федерального закона от 06.12.11 № 402‑ФЗ).

Скачать новую форму УПД в формате Excel вы сможете ниже.

Правительство РФ своим постановлением №981 от 19.08.2017 г. внесло ряд изменений в УПД, которые вступили в силу с 1 октября 2017 года.

В существующую форму были добавлены столбцы и видоизменены уже существующие строки. Давайте рассмотрим эти новшества подробней.

Введен новый столбец 1а «Код вида товаров» в табличной части УПД, мы показали его на образце ниже. Он предназначен для тех компаний, которые продают свою продукцию странам, членам ЕАЭС (в числе этих стран Армения, Белоруссия, Казахстан и Кыргызстан). В этой строке нужно поставить номер, согласно решению Совета ЕЭК №54 от 16.07.2012 года. Организации, которые не торгуют с ЕАЭС, этот столбец не заполняют.

Строка 8 «Идентификатор государственного контракта, договора (соглашения)» дополнена словами «при наличии». Это значит, что заполняют строку только компании, заключающие госконтракты при наличии номера контракта, присвоенного госзаказчиком.

«Идентификатор государственного контракта» - реквизит обязательный, независимый от того, по какому контракту идет поставка: обычному договор или госконтракту. Просто при обычных контрактах в строке 8 ставится прочерк. На образец посмотрите, как это делается.

Столбец 11 «Регистрационный номер таможенной декларации». Здесь указывается номер именно таможенной декларации.

Очень важно! Не путайте номер декларации с регистрационным номером таможенной декларации. Последний дается декларации при прохождении таможни работниками службы.

В строке «Индивидуальный предприниматель» добавлены слова «или иное уполномоченное лицо». Сделано это для того, чтобы документ могли подписывать уполномоченные на то лица, а не только лично бизнесмены.

Скачав бланк УПД с 01.10.2017 года в ексель, нужно его заполнить. Для этого мы подготовили таблицу с образцом заполнения УПД.

Шапочка новой формы универсального передаточного документа заполняется точно так же, как и ее предыдущие версии. Последнюю строку шапочки оформляют только компании, выполняющие госконтракты, которые имеют номер, присвоенный госзаказчиком.

Все остальные ставят в этой строке прочерк (смотрите образец заполнения УПД ниже).

|

Номер графы табличной части УПД |

Что указываем |

|---|---|

|

Укажем наименование товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения |

|

|

Компании, реализующие свои товары (работы, услуги) в страны ЕАЭС вписывают сюда номер, согласно решению Совета ЕЭК №54 от 16.07.2012 года |

|

|

Код товара (работ, услуг) |

|

|

Пишем количественные показатели товаров, работ, услуг. Ставить их необходимо, когда можно определить, в ином случае ставьте прочерк. |

|

|

Графы 4 и 5 |

Ставим цену за единицу измерения, при возможности ее указания, без учета налога и стоимость товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога |

|

Укажем сумму акциза Эту графу заполняйте только при реализации подакцизных товаров. При отсутствии показателя в графе указывайте слова «Без акциза» |

|

|

Графы 7 и 8 |

Ставим налоговую ставку и сумму налога в рублях и копейках без округления |

|

Указываем стоимость всего товара количества (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога |

|

|

Графы 10, 10а |

Заполняются по импортным товарам: страна происхождения и номер таможенной декларации |

|

Вписывайте регистрационный номер таможенной декларации. Если компания не имеет дел с экспортом-импортом товаров, то ставьте прочерк. |

Вот как будет выглядеть готовый заполненный образец.

Универсальный передаточный документ включает СФ, поэтому в форме УПД с 01.10.2017 произошли аналогичные изменения. Главное: все это касается бумажных форм.

Последняя редакция Постановления № 1137 внесла коррективы в бумажные счета-фактуры (СФ), а значит, и УПД.

Новая графа 1а предназначена для кода вида товара по ТН ВЭД ЕАЭС. Заполняется, если товар экспортируется в ЕАЭС. Если нет — просто ставится прочерк. В корректировочном СФ это поле под номером 1б.

В графе 2а юридическим лицам теперь нужно давать адрес из ЕГРЮЛ, а не из учредительных документов. Индивидуальные предприниматели должны указывать адрес по ЕГРИП. Главное требование к этим данным — заполнить их так, чтобы они были четкими и понятными, чтобы их невозможно было перепутать с другими, иначе это помешало бы идентифицировать участников сделки.

К названию графы 11 «Номер таможенной декларации» прибавилось слово «регистрационный». Но это не повлияло на ее наполнение, оно осталось прежним. Согласно разъяснениям ФНС, графа заполняется, как и раньше: 24 символа.

Универсальный передаточный документ включает СФ, поэтому в форме УПД с 01.10.2017 произошли аналогичные изменения. Главное: все это касается бумажных форм. Электронные форматы пока остаются прежними. Что касается печатных форм, которые не являются юридически значимыми документами, то они будут приведены в соответствие с бумажными формами для удобства пользователей.

УПД — альтернатива пакету из счета-фактуры и акта. Также он может применяться вместо первичного учетного документа. В каком именно качестве он используется в каждом конкретном случае отражает его статус: 1 — для комплекта документов, 2 — для акта.

Документооборот с контрагентами

Универсальный передаточный документ (УПД) объединяет в себе счет-фактуру (СФ) и накладную/акт. Его можно представлять в ФНС как основание для получения вычета по НДС. У бумажной и электронной версии УПД есть свои особенности при использовании.

С 01.10.2017 УПД нужно заполнять по новой форме, следует добавить в бланк изменения, внесенные в счет-фактуру с 1 октября 2017 года Постановлением №981 от 19.08.2017. Скачать в excel обновленный бланк универсального передаточного документа, а также образец его заполнения в 2017 году можно в статье ниже.

УПД – это документ, совмещающий в себе данные из счета-фактуры и передаточного документа. Это очень удобный и популярный бланк, широко используемый при документальном оформлении операций в настоящее время. Форма УПД является рекомендованной, в нее по желанию можно добавлять необходимые реквизиты, поля и строки.

В связи с изменением типового бланка логично отредактировать действующий бланк УПД, внеся в него идентичные реквизиты.

Заполненный образец можно скачать ниже. Рассмотрим особенности заполнения нового бланка с 1 октября 2017 году с учетом внесенных изменений.

В целом, первая часть бланка универсального передаточного документа включает полностью реквизиты счета-фактуры. Заполнение их идентично.

В частности нужно заполнить заголовочную часть над таблицей, где показывают реквизиты покупателя, продавца, грузополучателя и грузоотправителя. Реквизиты платежного поручения указывают, если был получен от покупателя аванс. Идентификатор нужно указывать только по госконтрактам, если он присвоен. Данный позволяет отслеживать движение бюджетных средств.

Ниже в новой форме УПД располагается табличная часть, она также заполняется по аналогии с обновленным бланком счета-фактуры. Дополнительная графа с кодом товара заполняется только в случае вывоза ТМЦ в государства ЕАЭС, все прочие прочеркивают поле. Далее приводятся данные о количественных и стоимостных значениях по отгружаемым товарам, работам, услугам. В последние три графы информация вносится, если операция связана с импортом в РФ.

После заполнения данной части нового бланка УПД ставят подписи ответственные лица. Это может директор и главбух для организации, ИП или его представитель для индивидуального предпринимателя. По сравнению с ранее действующей формой универсального передаточного документа до 1 октября 2017 года, ИП теперь может смело передавать право подписи своему уполномоченному лицу, ранее такой однозначности в данном вопросе не было.

Предлагаем обсудить две таких тесно переплетающихся темы, как лишение родительских прав и . Физические лица узнают про...

Оформление возврата в налоговой инспекции:Заполнение 3 НДФЛ. Оформление справки 2 НДФЛ по месту работы. Сбор необходимых...

Покупка недвижимости в ипотеку часто является единственным способом улучшить жилищные условия. При этом многих смущает...

К чему снится большая ящерица? Во сне это символ неуязвимости. Причем как собственной, так и неприятельской. Сонник...

Описание страницы: "К чему снится укроп" от профессионалов для людей. Приснился укроп – в скором времени будете отдыхать...

В статье на тему: "рыба выпрыгивает из воды сонник" - представлена актуальная информация по этому вопросу за 2018...

И вред которых выражается в различных факторах, предоставленных в статье. У людей свои предпочтения во вкусах,...

По примете паук в доме можно узнать, что грядут добрые вести. Зачастую он символизирует благополучие в доме,...

Кельтский крест представляет собой священный , который имеет языческие корни. Выглядит он так: одинаковые лучи,...

Регистрация пользователя в ЕИС производится в строгом соответствии с определенным порядком, утвержденным...

Расчет по форме 6-НДФЛ за календарный год сдается не позднее 1 апреля года, следующего за отчетным....

Нурлан Сабуров – молодой казахстанский юморист, ставший популярным после того, как вошел в состав труппы...

Весы - Libra. 23 сентября - 23 октября. Седьмой . Его символ - две чаши весов. Это обозначает стремление к...

Кататься на коньках во сне - хороший знак, предвещающий человеку активную жизнь, которая будет наполнена яркими...

Оформление возврата в налоговой инспекции:Заполнение 3 НДФЛ. Оформление справки 2 НДФЛ по месту работы. Сбор...

Покупка недвижимости в ипотеку часто является единственным способом улучшить жилищные условия. При этом многих...