Должны ли платить алименты, лишенные прав родители?

Предлагаем обсудить две таких тесно переплетающихся темы, как лишение родительских прав и . Физические лица узнают про...

Работодатель, заботящийся о своих сотрудниках, в случае особых обстоятельств в их жизни может финансово поддержать их, выплатив материальную помощь. В некоторых компаниях такая помощь гарантирована специально предоставляемым «соцпакетом». В любом случае, это передача денежных средств, поэтому она должна отвечать определенным критериям, быть правильно оформлена, иметь установленную процедуру назначения и выплаты. Возникают вопросы, касающиеся бухгалтерского учета и налогов, связанных с оформлением материальной помощи сотруднику.

В Трудовом кодексе и других законодательных актах РФ четкое определение «материальная помощь» отсутствует, поэтому и могут возникать различные толкования и разночтения.

Более точен Стандарт РФ ГОСТ Р52495-2005, рассматривающий это понятие в связи с бедствиями людей при катастрофах, терактах и других чрезвычайных ситуациях. По этому стандарту, в качестве материальной помощи могут быть переданы:

Этот нормативный документ далеко не всегда можно применить к отношениям в процессе труда.

Различные нормативные акты об оказании этого вида социальной помощи могут быть изданы местными федеральными органами исполнительной власти. Внутренний документ предприятия – «Положение о материальной помощи» – часто разрабатывается в качестве локального нормативного акта.

Если с сотрудниками заключен коллективный договор, условия выплаты финансовой поддержки могут быть прописаны в нем.

ВАЖНО! Иногда положения о материальной помощи вписываются прямо в трудовой договор или являются частью других локальных документов, например, о премировании. Работодателю не стоит этого делать, т.к. эта выплата является социальной помощью, не зависящей от трудовой деятельности сотрудника.

Проанализировав различные нормативные акты, регламентирующие выплату материальной помощи, можно сделать вывод об основных ее признаках и отличиях от других выплат на предприятии.

ОБРАТИТЕ ВНИМАНИЕ! Даже если в компании закреплено «Положение о материальной помощи», это не может обязать работодателя ее выплатить. «Положение» лишь регламентирует основания и порядок данной выплаты, но решение о ее назначении работодатель принимает индивидуально в каждом конкретном случае.

Теоретически, рассчитывать на эту выплату может любой сотрудник предприятия, даже бывший, попросивший о ней в сложный жизненный момент. На практике социальную поддержку работодатель чаще всего оказывает по факту:

К СВЕДЕНИЮ! Материальная помощь может быть и нецелевой, в заявлении в таком случае пишут «в связи с тяжелым материальным положением». Но, поскольку она подпадает под другие категории налогообложения, ее редко начисляют в размере больше 4 тыс. руб.

Если таким особым обстоятельством является смерть самого сотрудника, то финансовую помощь работодатель окажет его ближайшим родственникам (при наличии заявления от них, подкрепленного свидетельством о смерти, и подтверждающих родство документов).

СПРАВКА! Размер пособия в каждом случае определяется работодателем, во внимание принимаются сами обстоятельства и тонкости налогообложения. Ориентировочные суммы могут указываться в «Положении о материальной помощи», если такой акт действует в данной компании. Сроки подачи письменной просьбы на оказание этой помощи не регламентируются, кроме рождения малыша: в этом случае заявление принимается не позже, чем пройдет год с этого события.

Все обстоятельства, которые могут служить основанием для назначения финансовой помощи, обязательно перечисляются в соответствующем локальном акте – «Положении о материальной помощи», колдоговоре. Формулировки их должны быть как можно более точными и конкретными, во избежание обвинений в снижении налоговой базы со стороны инспекции.

Для сотрудника нужно совершить всего лишь три действия:

Порядок действий работодателя несколько сложнее:

С 2010 года большинство поводов для социальных выплат не освобождаются от взносов в Пенсионный, страховой и другие фонды. Освобождается от отчислений:

НДФЛ не начисляется, если суммы назначенных выплат не превышают 4 тыс. руб. в течение года.

Налог на прибыль не имеет отношения к материальной помощи, так как она не имеет отношения к вознаграждению за труд.

Немногие люди, работающие на предприятиях или у индивидуального предпринимателя, знают, что по законодательству, им может быть выплачена материальная помощь от работодателя. Как и за что ее получить? Читайте в данной статье.

Лица, трудоустроенные на предприятии или работающие на ИП, имеют право получить материальную помощь в виде дополнительного денежного вознаграждения или ценного подарка (в соответствии с законодательством). Рассмотрим основные виды льгот, а также особенности их предоставления.

Материальная поддержка работнику (или бывшему сотруднику) компании и членам его семьи положена в том случае, если работодателем были оговорены условия ее предоставления в трудовом, коллективном договоре или другими нормативно-правовыми документами. Как правило, на каждом предприятии установлены основания для предоставления льгот в конкретных случаях.

Основными видами помощи являются:

Размер финансовой или другой формы льготы определяется руководителем предприятия (учредителем) в каждом случае индивидуально, а также на основании установленного законодательства.

В указанном перечне видов материальной помощи основные из них не облагаются НДФЛ, а также не удерживаются страховые взносы (ст. 217, 238 НК). Данные выплаты должны быть единовременными и не превышающими определенный лимит.

При перечислении средств в связи с тяжелым материальным положением, на отпуск, похороны, пр., НДФЛ взимается в том случае, если сумма превышает 4000 рублей за налоговый период (п.28 ст.217 НК РФ). Также выплата облагается взносом на страхование от несчастных случаев.

В случае денежных выплат сотруднику и его родственникам, пострадавшим от стихийных бедствий, помощь облагается НДФЛ, а ЕСВ не взимается.

Следует учитывать, что подоходный налог, ЕСВ, страховые взносы не взимаются, если сотрудник или его родственники документально подтвердят основания для предоставления льготы (предъявят свидетельство о рождении ребенка, о смерти родственника, справку из МЧС о происшествии, др.).

При перечислении денежных средств на рождение ребенка, по случаю заключения брака, смерти родных, алименты с физлица не удерживаются. Данная льгота является целевой, и выплаты по ней подлежат использованию по назначению. Таким образом, получаемый лицом доход не может быть частично направлен на выплату алиментов.

Если выплачиваемая сумма является источником зарплаты, тогда алименты удерживаются в стандартом порядке.

Застрахованное лицо имеет возможность получить выплаты, в случае возникновения непредвиденных ситуаций, от своего работодателя или бывшего руководителя (при выходе на пенсию по возрасту, инвалидности) в размере, установленном Налоговым, Трудовым и Семейным Кодексом РФ.

Помощь также могут получить родственники сотрудника в случае его смерти или получения тяжелых травм при выполнении служебных обязанностей.

Если гражданин безработный, государство предоставляет возможность получить выплаты в местных, региональных, областных и других социальных органах.

Сотрудники полиции для получения льгот должны обратиться с рапортом к начальнику отдела с просьбой выделить определенную сумму средств. Рапорт пишется на начальника городского или районного отделения по установленной форме.

Работники бюджетной сферы также должны передать руководителю заявление и подтверждающие документы о выделении помощи. Работодатель рассмотрит основания выдачи средств и примет решение об их перечислении (или запрете их предоставления).

Вступление в профком дает право сотрудникам любых организаций получать материальную помощь в различных сложных ситуациях.

Работник компании может написать заявление на выделение помощи, в случае рождения или усыновления ребенка, по образцу, после чего отдать для подписи руководителю. Документы, подтверждающие основания для выплат, должны быть предоставлены в течение 1 года с момента его рождения (усыновления). В иных случаях, помощь будет облагаться НДФЛ.

Размер выплат составляет 50000 рублей, которые в справке НДФЛ-2 отражаются под кодом дохода 2760, с применением кода вычета 503.

Образец заявления на рождение ребенка -  скачать

скачать

На основании ст. 2 СК РФ, помощь положена в случае смерти жены, мужа, детей, родителей.

Однако судебные прецеденты доказывают, что выплаты положены и в других случаях, например, при смерти родной бабушки, дедушки, сестры, брата и др.

Льгота действует как для настоящих, так и для бывших сотрудников организации, вышедших на пенсию. Для получения помощи пишется заявление, к которому прилагаются подтверждающие документы.

Если сотрудник получил травму или серьезно заболел (или его родные), тогда возможно обратиться к руководителю с просьбой выдать денежные средства для оплаты лечения. НДФЛ не взимается в том случае, когда сумма не превышает 4000 рублей, или оплата за лечение осуществляется непосредственно на счет больницы.

Образец заявления на материальную помощь на оздоровительный отпуск -  скачать образец .

скачать образец .

На основании НК РФ, получить денежные компенсации или другие единовременные вознаграждения возможно от предприятия с учетом районных коэффициентов, надбавок, вознаграждений (в виде денежных выплат или ценных подарков). Размер регулируется в зависимости от условий трудового контракта или коллективного договора.

С полным перечнем оснований возможно ознакомиться в .

После предоставления заявления, копий и оригиналов необходимых документов предприятием издается приказ о перечислении конкретной суммы или передаче подарка.

Помощь, оказываемую работникам в виде выплаты денежных средств называют материальной. Такая выплата прямо не указывается в трудовом законодательстве, работодатель вправе предусмотреть ее самостоятельно. Все налоговые риски при этом связаны только с тем, как именно оформляется такая помощь. В статье рассмотрим оказание материальной помощи сотруднику на лечение.

Несмотря на то, что между работником и работодателем заключены трудовые отношения, это не говорит о том, что все выплаты, перечисляемые работнику имеют отношение к оплате труда. Помимо трудового договора, работодатель со своими работниками может подписать и коллективный договор, действие которого распространяется не только но на трудовые отношения, но и на социальные.

Те выплаты, которые на основании коллективного договора носят социальный характер, являются не рычагом стимуляции работников, так как они не зависят от их квалификации, а также сложности выполняемой работы и ее качества. Другими словами вознаграждением за труд такие выплаты не являются. На основании этого можно сделать вывод, что помощь работнику на дорогостоящее лечение не должна облагаться страховыми взносами, если выполняются условия социальной выплаты (Президиум ВАС РФ, постановление №17744/12 от 14.05.2013). Согласно постановлению суда, матпомощь, предусмотренная коллективным договором компании, не смотря на то, что не включена в перечень выплат, освобожденных от обложения страховыми взносами, может не включаться в базу для их начисления.

Оказывается помощь работникам не только в связи с их заболеванием, но и с болезнью их близких родственников, например, родителей, детей, мужа или жены. Помощь может быть оказана, если работник (или родные):

В том случае, если работнику выплачивается компенсация, связанная с приобретением медикаментов, то потребуется подтверждение от лечащего врача в виде рецепта.

Для получения от работодателя матпомощи на лечение, работнику следует написать заявление. Специальной формы такого заявления нет, поэтому составляется оно в свободной форме. Составляется заявление на имя руководителя компании, в нем указывается в нем следующая информация: ФИО работника, его должность и личные данные, а также просьба о помощи в связи с предстоящим лечением, либо в связи с уже понесенными на лечение расходами. К заявлению при необходимости прилагаются подтверждающие документы. К качестве таких документов могут быть представлены:

Составление заявления от работника требуется не всегда. Иногда работодатель по своей инициативе выплачивает работнику помощь. Далее издают приказ на выплату конкретному работнику конкретной денежной суммы.

Приказ работодатель имеет право составить в свободной форме, с учетом требований законодательства к первичным документам.

Определяя налоговую базу по НДФЛ, необходимо учитывать доходы работника, полученные не только в денежной форме, но и в натуральной. Учитываться также должны и выплаты в виде матпомощи, так как она также является доходом сотрудника. Но в какой сумме матпомощь будет облагаться налогом будет зависеть от размера выплаты. Матпомощь, не превышающая 4000 рублей не подлежит обложению страховыми взносами (217 НК РФ). При этом 4000 рублей – это предельная сумма помощи в год на одного работника, которая не будет облагаться НДФЛ. Если в течение года работнику выплатили матпомощь в большем размере, то НДФЛ будет удерживаться только с той сумм, которая преышает 4000 рублей. Например, работнику в течение года выплатили матпомощь к отпуску 3000 рублей и на лечение в размере 10 000 рублей. НДФЛ нужно будет удержать только с 9 000 рублей (3 000 + 10 000 – 4 000).

Все выплаты или вознаграждения, которые производятся физическим лицам по трудовому договору или договору ГПХ должны облагаться страховыми взносами (№212-ФЗ). При этом исключение составляют выплаты в виде матпомощи в пределах 4000 рублей в год. Действует такое правило в отношении любых видов материальной помощи, даже если помощь работнику оказывается в связи с дорогостоящим лечением. Освобождается от обложения страховыми взносами матпомощь только в некоторых случаях: если она выплачивается в связи со стихийными бедствиями, террористическими актами и иными чрезвычайными обстоятельствами в целях возмещения ущерба здоровью. Что именно понимается под «чрезвычайными обстоятельствами» закон 212-ФЗ не разъясняет. Но на практике необходимо, чтобы они подтверждались какими-либо официальными документами, например, справкой из медучреждений, решением властей о введении ЧС, МВД и др.

Иными словами, если компании может подтвердить, что расходы на лечение, выделенные работнику в качестве матпомощи обусловлены возникновением ЧС, то облагаться страховыми взносами такая денежная сумма не будет.

При этом следует помнить, что придется доказывать свою правоту перед проверяющими органами, так как матпомощь на лечение не входит в перечень выплат, освобожденных от обложения страховыми взносами (422 НК РФ).

Учреждения и организации оказывают материальную помощь работникам, бывшим работникам, а также членам их семей на различных основаниях. При этом немаловажно документальное оформление таких выплат, а также их налогообложение. Об особенностях данных выплат мы и поговорим в статье.

Согласно ст. 144 ТК РФ системы оплаты труда (в том числе тарифные системы оплаты труда) работников государственных и муниципальных учреждений устанавливаются:

В федеральных государственных учреждениях - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ;

В государственных учреждениях субъектов РФ - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ;

В муниципальных учреждениях - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ и нормативными правовыми актами органов местного самоуправления.

Правительство РФ может устанавливать базовые оклады (базовые должностные оклады), базовые ставки заработной платы по профессиональным квалификационным группам. При этом системы оплаты труда устанавливаются с учетом, в частности, примерных положений об оплате труда работников учреждений по видам экономической деятельности, утверждаемых федеральными государственными органами и учреждениями - главными распорядителями средств федерального бюджета (пп. "е" п. 2 Постановления Правительства РФ N 583).

Из приведенных норм следует, что при наличии финансовой возможности учреждение вправе в локальном нормативном акте прописать выплату материальной помощи по тем или иным основаниям и выдавать ее работникам. Однако помните, что материальная помощь - это социальная услуга, предоставляемая работникам для их поддержки и улучшения жизненного уровня (ГОСТ Р 52495-2005 "Социальное обслуживание населения. Термины и определения", утвержденный Приказом Ростехрегулирования от 30.12.2005 N 532-ст). При этом материальная помощь может быть оказана в виде денежных средств, продуктов питания, средств санитарии и гигиены, средств ухода за детьми, одежды, обуви и других предметов первой необходимости, топлива, а также специальных транспортных средств, технических средств реабилитации инвалидов и лиц, нуждающихся в постороннем уходе. Как показывает практика, чаще всего материальная помощь оказывается в виде денежных средств.

Материальную помощь оказывают при возникновении у работников особых обстоятельств. Она является выплатой непроизводственного характера, не зависит от результатов деятельности учреждения и не связана с индивидуальными результатами работников. Соответственно, она не носит стимулирующий или компенсационный характер и не считается элементом оплаты труда. Ее основная цель - создание необходимых материальных условий для решения возникших у работника проблем. Кроме того, материальная помощь не может носить регулярный характер и выплачивается по заявлению работника, чаще всего в связи:

С лечением;

Со смертью члена семьи работника;

Со смертью самого работника;

С ущербом, причиненным какой-либо чрезвычайной ситуацией;

С бракосочетанием;

С рождением ребенка.

Уточним, что размер материальной помощи устанавливается руководством учреждения и определяется в зависимости от каждой конкретной ситуации и финансовых возможностей учреждения. При этом порядок оказания материальной помощи должен быть регламентирован локальным актом учреждения, коллективным или трудовым договором.

Кроме того, многие учреждения при предоставлении ежегодного отпуска работникам выплачивают материальную помощь, которую гарантируют им наравне с другими выплатами. Такая выплата по своему смыслу будет единовременной, причем она должна быть предусмотрена в локальном нормативном акте учреждения. В этом случае указанная выплата является элементом оплаты труда, так как связана с выполнением работником трудовой функции. То есть совершаемая при предоставлении ежегодного отпуска единовременная выплата не может признаваться материальной помощью, и значит, учитывается в расходах на оплату труда при исчислении налога на прибыль. Аналогичное мнение представлено в письмах Минфина РФ от 03.09.2012 N 03-03-06/1/461 и ФНС РФ от 26.06.2012 N ЕД-4-3/10421@, а также в Постановлении ФАС ДВО от 05.03.2012 N Ф03-379/2012.

Если материальная помощь является элементом оплаты труда и предоставляется работнику к ежегодному отпуску, то основанием для ее выплаты являются:

Заявление работника о предоставлении отпуска;

Приказ руководителя учреждения о предоставлении работнику отпуска и выплате материальной помощи в установленном размере.

В соответствии со ст. 315-317 ТК РФ для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, предусмотрено применение районных коэффициентов и процентных надбавок к заработной плате, размер которых устанавливается Правительством РФ. Отметим, что аналогичные нормы есть в ст. 10 и 11 Закона РФ от 19.02.1993 N 4520-1 "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях". Однако акты, предусмотренные вышеназванными нормами, не изданы, в связи с чем применяются ранее изданные правовые акты федеральных органов государственной власти РФ или органов государственной власти бывшего СССР, не противоречащие ТК РФ (ч. 1 ст. 423 ТК РФ). Соответственно, следует руководствоваться Разъяснением, утвержденным Постановлением Минтруда РФ N 49.

Согласно п. 1 Разъяснения процентные надбавки лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Восточной Сибири, Дальнего Востока, и коэффициенты (районные, за работу в высокогорных районах, за работу в пустынных и безводных местностях), установленные к заработной плате лицам, работающим в местностях с неблагоприятными природно-климатическими условиями, начисляются на фактический заработок, включая вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно.

Кроме того, согласно п. 19 Инструкции о порядке предоставления социальных гарантий и компенсаций лицам, работающим в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера, в соответствии с действующими нормативными актами, утвержденной Приказом Минтруда РСФСР от 22.11.1990 N 2, в состав заработной платы, на которую начисляются надбавки, не включаются выплаты по коэффициентам к заработной плате, по среднему заработку, единовременное вознаграждение за выслугу лет, вознаграждение по итогам работы за год, материальная помощь, а также выплаты, носящие разовый поощрительный характер и не обусловленные системой оплаты труда.

Поскольку материальную помощь нельзя признать фактическим заработком, начислять на нее районный коэффициент не представляется возможным.

Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержден Постановлением Правительства РФ от 18.07.1996 N 841. Согласно пп. "л" п. 2 данного Перечня удержание алиментов производится с сумм материальной помощи, кроме единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, за счет иностранных государств, российских, иностранных и межгосударственных организаций, иных источников в связи со стихийным бедствием или другими чрезвычайными обстоятельствами, с террористическим актом, со смертью члена семьи, а также в виде гуманитарной помощи и за содействие в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений. То есть с сумм материальной помощи следует удерживать алименты.

Напомним, что средний заработок исчисляется для оплаты отпускных, компенсации за неиспользованный отпуск, а также для расчета пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком. При этом средний заработок для оплаты отпускных и компенсации за неиспользованный отпуск рассчитывается в соответствии со ст. 139 ТК РФ и Порядком N 922, а для расчета пособий - в соответствии с Федеральным законом N 255-ФЗ и Положением N 375.

Итак, согласно ст. 14 Федерального закона N 255-ФЗ, п. 2 Положения N 375 пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей). При этом в средний заработок, исходя из которого исчисляются указанные виды пособий, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС в соответствии с Федеральным законом N 212-ФЗ.

Уточним, что в силу п. 3 ч. 1 ст. 9 Федерального закона N 212-ФЗ не подлежат обложению страховыми взносами суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов:

Физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

Работнику в связи со смертью члена (членов) его семьи;

Работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), но не более 50 000 руб. на каждого ребенка.

Материальная помощь, выплачиваемая не по основаниям, поименованным выше, облагается страховыми взносами, если превышает 4 000 руб. на одного работника за расчетный период (п. 11 ч. 1 ст. 9 Федерального закона N 212-ФЗ).

То есть суммы материальной помощи, перечисленные в п. 3 ч. 1 ст. 9 Федерального закона N 212-ФЗ, а также не превышающие 4 000 руб., не учитываются при расчете среднего заработка в целях исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком. Иная материальная помощь в размере, превышающем 4 000 руб. в расчете на одного работника за календарный год, включается в средний заработок работника для расчета пособий.

При расчете среднего заработка для оплаты отпуска, компенсации за неиспользованный отпуск учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в учреждении, независимо от их источника (ст. 139 ТК РФ и п. 2 Порядка N 922). В силу п. 3 Порядка N 922 для расчета среднего заработка в данном случае не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда, в частности, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха.

Порядок выплаты материальной помощи должен быть закреплен в локальном нормативном акте: коллективном договоре, Положении об оплате труда, Положении о выплате материальной помощи (образец приведен ниже) или др.

Положение о выплате материальной помощи работникам ФГБУ "Новороссийский научно-исследовательский институт травматологии и ортопедии" Минздравсоцразвития РФ

1. Общие положения

1.1. Настоящее Положение предусматривает выплату материальной помощи работникам ФГБУ "Новороссийский научно-исследовательский институт травматологии и ортопедии" Минздравсоцразвития РФ (далее - Учреждение).

1.2. Материальная помощь может предоставляться единовременно или несколько раз в течение календарного года.

2.1. В целях социальной защиты работников Учреждения и неработающих пенсионеров Учреждения им может оказываться материальная помощь за счет средств, поступающих из федерального бюджета (при наличии экономии средств по фонду оплаты труда), а также за счет средств, поступающих из внебюджетных источников (от приносящей доход деятельности, направленной Учреждением на оплату труда работников).

2.2. Работником считается сотрудник, принятый на работу по трудовому договору.

2.3. Материальная помощь на частичное возмещение затрат в связи с дорогостоящим лечением работника составляет:

- на приобретение дорогостоящих лекарственных средств и иных лечебных препаратов и оборудования - до 20 000 руб.;

- на лечение, протезирование и имплантацию зубов, забора и подсадки зубного костного блока - до 150 000 руб.;

- на стационарное лечение, в том числе санаторно-курортное лечение - до 50 000 руб.;

- на проведение хирургических операций по жизненно важным показаниям - до 50 000 руб.

В исключительных случаях по решению директора работнику может быть выделена материальная помощь и в больших размерах.

По данному направлению материальная помощь оказывается при предоставлении соответствующих документов лечебного учреждения.

2.4. В случае причинения работнику материального ущерба в результате чрезвычайных обстоятельств (квартирной кражи, затопления квартиры и др.) помощь выплачивается в размере до 50 000 руб.

Факт стихийного бедствия, хищения и размер ущерба должны подтверждаться соответствующими документами.

2.5. Материальная помощь в связи со смертью:

- работника (работавшего или уволенного) - до 30 000 руб.;

- близких родственников (ст. 2 СК РФ) - от 10 000 руб. до 30 000 руб.

2.6. Материальная помощь женщинам, находящимся в отпуске по уходу за ребенком в возрасте от 1,5 до 2 лет, - в размере 20 000 руб. единовременно. Материальная помощь оказывается при условии обращения работника до исполнения ребенку двух лет.

2.7. Материальная помощь работнику при увольнении в связи с выходом на пенсию, в том числе по болезни и инвалидности:

- со стажем работы в Учреждении от 1 года до 5 лет - в размере должностного оклада;

- со стажем работы в Учреждении от 5 до 10 лет - в размере двух должностных окладов;

- со стажем работы в Учреждении свыше 10 лет - в размере четырех должностных окладов.

2.8. Материальная помощь в связи с рождением ребенка - в размере 50 000 руб.

2.9. Материальная помощь в связи с бракосочетанием - в размере 10 000 руб.

2.10. Материальная помощь работнику в связи с юбилеем (40, 45, 50, 55, 60 лет, далее - по решению директора) - в размере 10 000 руб.

2.11. Материальная помощь на отдельные социальные нужды:

- в случае тяжелого материального положения работника - от 10 000 руб. до 30 000 руб.;

- на неотложные нужды (1 раз в календарном году) - до 10 000 руб.;

- на социальные потребности дополнительно к суммам ежегодного основного оплачиваемого отпуска - до 30 000 руб.;

- для подготовки школьников в первый класс - 5 000 руб.

2.12. Работник имеет право на получение материальной помощи по всем основаниям, предусмотренным выше, не более одного раза в год по каждому из них.

3. Порядок оформления материальной помощи

3.1. Для получения материальной помощи на имя директора оформляется личное заявление работника (его близкого родственника), пенсионера с указанием причин для выплаты материальной помощи и приложением документов, подтверждающих право на ее получение.

3.2. При выплате материальной помощи в связи со смертью близких родственников, самого работника (работавшего или уволенного) в бухгалтерию необходимо представить копию свидетельства о смерти.

В таких случаях выдача материальной помощи производится:

- работнику (в случае смерти близких родственников);

- близким родственникам работника (в случае смерти самого работника - работавшего или уволенного) при представлении копий документов, подтверждающих родственные связи (свидетельства о рождении, свидетельства о браке и т.д.).

3.3. Выплата материальной помощи оформляется бухгалтерией расходным ордером и выдается из кассы либо перечисляется на расчетный счет, указанный в поданном заявлении.

3.4. Суммы материальной помощи не учитываются в составе расходов, признаваемых при исчислении налога на прибыль.

Как мы уже указали, работник должен подать заявление в произвольной форме на имя работодателя, приложив копии соответствующих подтверждающих документов.

Представим основные причины выделения материальной помощи в таблице и укажем, какими документами они должны быть подтверждены.

Причины выплаты материальной помощи | Подтверждающие документы |

В связи с чрезвычайными ситуациями (кража, пожар, затопило квартиру и т.п.) | Документы, подтверждающие факт чрезвычайной ситуации, выданные соответствующей организацией |

На операцию, дорогостоящее лечение, протезирование, дорогостоящие лекарства | Договор на лечение, операцию; Справка-направление врача; Документы, подтверждающие фактическую оплату (платежные документы, накладные, счета, квитанции, иные необходимые документы, оформленные на имя заявителя, и чеки на покупку лекарств); Именные рецепты. При необходимости также можно запросить справки соответствующих учреждений, организаций, документы (направление, эпикриз и др.) с указанием медицинского учреждения, подтверждающие необходимость платной дорогостоящей медицинской помощи по жизненно важным показаниям |

В связи с тяжелым материальным положением, которое обосновывается, в частности, следующим: Проживает одна (один); Имеет инвалидность; Одна (один) воспитывает детей и доходов, кроме зарплаты, не имеет; Многодетная семья; Муж (жена) временно не работает; и т.п. | Справка об инвалидности; Удостоверение мамы-одиночки; Копии свидетельства о рождении ребенка; и т.п. |

По случаю смерти близких родственников (матери, отца, жены, мужа, детей) | Копия свидетельства о рождении (для детей) |

На организацию похорон работника | Если есть родственники: Копия свидетельства о смерти; Копия свидетельства о браке (для мужа, жены); Копия свидетельства о рождении (для детей). Если нет близких родственников: Копия свидетельства о смерти; Квитанции и чеки, подтверждающие затраты на похороны; Ходатайство профсоюза о выделении средств с указанием, кому доверяется получить деньги |

В связи с бракосочетанием | Копия свидетельства о заключении брака |

В связи с рождением ребенка | Копия свидетельства о рождении ребенка |

При рассмотрении заявления, поданного работником, работодатель ставит на нем свою резолюцию о выплате или невыплате материальной помощи. Если руководитель одобрил выплату материальной помощи, издается приказ, который должен содержать обязательные реквизиты: Ф.И.О. лица, которому оказывают материальную помощь, ее размер и источник выплаты, а также основание. Напомним, что унифицированной формы такого приказа нет, поэтому он издается в произвольной форме, утвержденной в учреждении.

Приведем образец приказа о выплате материальной помощи в связи с дорогостоящим лечением.

ФГБУ "Новороссийский научно-исследовательский институт

травматологии и ортопедии" Минздравсоцразвития РФ

г. Новороссийск | 15.01.2013 |

В связи с длительной болезнью врача-хирурга Костров Б.П. и лечением его в стационарном медицинском учреждении, а также на основании Положения о выплате материальной помощи, утвержденного 09.01.2013,

Приказываю:

1. Выплатить Кострову Борису Петровичу единовременную материальную помощь в связи с длительным лечением в размере 20 000 руб. в срок до 18.01.2013 включительно за счет полученного дохода от текущей деятельности.

2. Ответственным за расчет и выплату материальной помощи назначить главного бухгалтера Иванова Е.Н.

Основание: личное заявление Кострова Бориса Петровича от 14.01.2013.

Приложение (копии документов):

1. Договор на оказание платных медицинских услуг.

2. Кассовые чеки на приобретение медикаментов.

3. Рецепт, выписанный лечащим врачом.

4. Выписка из медицинской книжки с диагнозом и назначениями лечащего врача.

Директор Синяков /Синяков В.А./

С приказом ознакомлены:

Костров /Костров Б.П./

Иванова /Иванова Е.Н./

С таким понятием, как заявление на материальную помощь, многие граждане, занимающиеся трудовой деятельностью, могли ознакомиться, будучи студентами в университете. С возрастом ничего не меняются, и могут возникать определенные обстоятельства, требующие срочного вложения средств. На помощь придет подобная поддержка со стороны работодателя. Но отличаются ли суммы и сам документ от того, что был в университете? Узнаем из данной статьи.

В первую очередь, людей интересует вопрос о том, на что именно они могут получить своевременную поддержку от начальства. Трудовое законодательство на этот счет не прописывает практически ничего. Соответственно, это можно считать добрым жестом по инициативе руководящих организацией лиц. Однако подобный вид помощи может быть прописан в трудовом договоре.

Перечень причин, на самом деле, может локально изменяться. Однако существуют стандартизированные случаи, которые используются во всех организациях. Рассмотрим их подробнее:

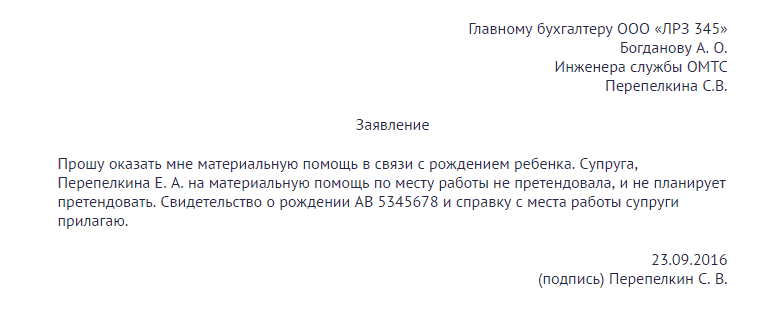

Пожалуй, первую ситуацию можно назвать самой простой в плане оформления и сбора документации. Разумеется, финансовая поддержка при появлении нового члена семьи крайне необходима. Многие знают, сколько денежных затрат это несет. Такая поддержка выплачивается лишь один раз за каждого ребенка. Зачастую размер данного вида помощи не более пятидесяти тысяч рублей.

Один из родителей может получить поддержку, если подаст заявление не позже чем через год после знаменательного события. Помимо этого, выплата производится и в случае усыновления малыша, однако сроки несколько сокращаются. В таком случае у сотрудника есть не больше шести месяцев с момента усыновления.

Еще одним обязательным условием является доказательство того, что второй родитель не получил такую же поддержку со своего места работы и не собирается этого делать. А также потребуется документ, доказывающий факт рождения/усыновления нового члена семьи.

Вторая ситуация также не потребует особых усилий в плане сбора документов. Разумеется, потребуется бумага, подтверждающая, что в жизни сотрудника произошло приятное событие. А вот точного образца заявления не существует, поэтому оно либо заполняется в свободной форме, либо определено локально. Однако сроки одинаковы для всех. Нужно уложиться в три месяца, иначе выплаты не будет. Размер помощи в таком случае не превышает четырех тысяч рублей.

При отпуске можно запросить дополнительную поддержку у работодателя. Однако причина должна быть весомой. Например, небольшие проблемы со здоровьем или же для более благоприятного проведения отпуска, если заработной платы явно не хватит. Опять же, не существует определенного законом способа написания. Требуется лишь объяснение причины дополнительной выплаты.

К менее приятным причинам для оформления поддержки со стороны работодателя можно отнести болезнь самого сотрудника (его ребенка и пр.) или смерть близкого родственника.

В первом случае учитывается болезнь не только самого работника, но и его близкого родственника. И когда лечение достаточно дорогое, то материальная помощь со стороны организации будет очень кстати. На этот счет также нет каких-то особых правил по оформления. Однако каждая организация оставляет за собой право на локальные правила по оформлению заявлений.

Также работодатель имеет полное право попросить сотрудника предъявить ему справку, подтверждающую болезнь, курс лечения с ценами на лекарства или же чеки с покупок. И на фоне этого определить размер помощи. Если организация составляла документ о каких-либо дополнительных надбавках, то зачастую сумма поддержки составляет четыре тысячи рублей.

В случае смерти родственника сотрудник имеет право попросить работодателя о материальной помощи, чтобы вернуть средства, потраченные на похороны. В основном начальство идет навстречу и даже несколько увеличивает сумму в качестве сочувствия.

Итак, в вашей организации не существует каких-то определенных правил составления прошения о материальной поддержке, то хочется оформить документ максимально формально. Наилучшим вариантом является такой:

Следует указать:

Образец заполненного заявления выглядит следующим образом:

Материальную помощь можно запросить исключительно по весомым причинам. И если работодатель посчитает ее действительно важной, то окажет данный вид поддержки сотруднику.

Предлагаем обсудить две таких тесно переплетающихся темы, как лишение родительских прав и . Физические лица узнают про...

Оформление возврата в налоговой инспекции:Заполнение 3 НДФЛ. Оформление справки 2 НДФЛ по месту работы. Сбор необходимых...

Покупка недвижимости в ипотеку часто является единственным способом улучшить жилищные условия. При этом многих смущает...

К чему снится большая ящерица? Во сне это символ неуязвимости. Причем как собственной, так и неприятельской. Сонник...

Описание страницы: "К чему снится укроп" от профессионалов для людей. Приснился укроп – в скором времени будете отдыхать...

В статье на тему: "рыба выпрыгивает из воды сонник" - представлена актуальная информация по этому вопросу за 2018...

И вред которых выражается в различных факторах, предоставленных в статье. У людей свои предпочтения во вкусах,...

По примете паук в доме можно узнать, что грядут добрые вести. Зачастую он символизирует благополучие в доме,...

Кельтский крест представляет собой священный , который имеет языческие корни. Выглядит он так: одинаковые лучи,...

Регистрация пользователя в ЕИС производится в строгом соответствии с определенным порядком, утвержденным...

Расчет по форме 6-НДФЛ за календарный год сдается не позднее 1 апреля года, следующего за отчетным....

Нурлан Сабуров – молодой казахстанский юморист, ставший популярным после того, как вошел в состав труппы...

Весы - Libra. 23 сентября - 23 октября. Седьмой . Его символ - две чаши весов. Это обозначает стремление к...

Кататься на коньках во сне - хороший знак, предвещающий человеку активную жизнь, которая будет наполнена яркими...

Оформление возврата в налоговой инспекции:Заполнение 3 НДФЛ. Оформление справки 2 НДФЛ по месту работы. Сбор...

Покупка недвижимости в ипотеку часто является единственным способом улучшить жилищные условия. При этом многих...